“

2025年下半年启动,

存储芯片价钱快速上升。

在深圳华强北,DDR4 内存条的价钱几个月内翻了数倍。手机端使用的 LPDDR5X,也出现了显著的合约价上升。夙昔,存储价钱波动一样被视为半导体周期的一部分,但这一次,敌手机厂商的影响更径直。

由于 AI 行状器需求快速增长,带动 HBM 等高端存储居品供不应求。三星、SK 海力士、好意思光等厂商将更多产能转向利润更高的 HBM,消耗级 DRAM 和 NAND 的供给随之收紧。手机、PC、家电这些传统消耗电子居品,齐启动感受到资本压力。

DDR4 内存条

这其中,敌手机厂商的压力尤其显著。

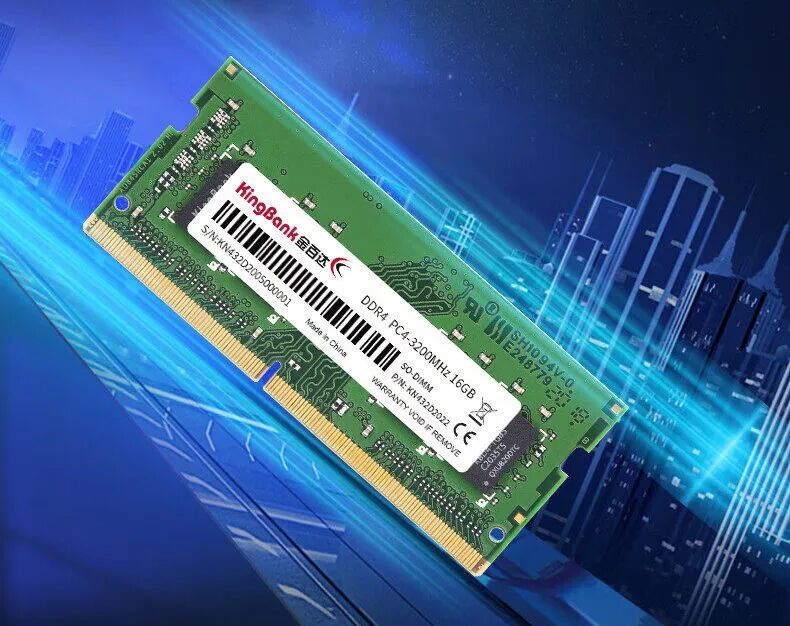

面前,手机行业依然进入存量阶段,全球智高东说念主机出货量多年踟蹰在 12 亿部傍边,中国阛阓的换机周期也被拉长。夙昔厂商还能通过“更大内存、更高建立、更廉价钱”刺激用户换机,但当内存本人启动加价,这套交接的空间启动变窄。

尤其是中低端机型,原来毛利就薄,内存资本每上升一轮,留给厂商的空间就少一分。加价,用户只怕经受;不加价,利润被连接压缩。

这亦然为什么,华为、荣耀、小米、OPPO 等厂商齐在寻找手机以外的增长起原。它们选拔的旅途不同,但指标概况调换,那便是镌汰对单一业务的依赖,用更大的生态和更高价值的结尾,分担手机业务承受的资本压力。

华为:把鸿蒙从汽车推向更多硬件

华为的旅途,是先作念底座,再扩生态。它不一定躬行坐褥每一种硬件,而是把鸿蒙系统、结合技能、AI 智商、品牌和渠说念输出给谐和伙伴。

汽车领域,是这套模式最典型的愚弄场景之一。

华为早在 2019 年就明确过我方的定位:不造车,聚焦 ICT 技能,匡助车企造好车。自后的鸿蒙智行、乾崑智驾、鸿蒙座舱,本色上齐是这条蹊径的延迟。

夙昔外界商讨华为汽车业务,更多是在商讨问界、智界、享界这些品牌能不成卖起来。但从财报看,华为智能汽车措置有筹备业务依然交出了一份令东说念主骄气的答卷。

华为 2025 年报领略,智能汽车措置有筹备业求杀青销售收入 450.18 亿元,同比增长 72.1%。同期,结尾业务同比增长 1.6%,ICT 基础设施业务同比增长 2.6%,数字动力业务同比增长 12.7%。

在华为几伟业务板块里,智能汽车措置有筹备业务的增速很是隆起,也便是说,汽车智能化依然启动变成华为真实的增长起原。

更费事的是,这项业务不单是靠单一车型带动。华为在年报中提到,2025 年智能汽车措置有筹备领域的智能部件年发货量杰出 3800 万件,并与 600 多家产业链伙伴谐和。

这证据,华为在汽车产业里的扮装,不单是给某几款车作念“卖点”,而是在向智能座舱、智能驾驶、车控、车载光、车云等更多动作延迟。华为不需要我方承担整车制造、产能爬坡和售后体系的一说念压力,却不错深度参与汽车智能化的价值分派。如果车企满足接入华为有筹备,华为就能把我方的智商嵌进更多车型里。

当今,近似逻辑启动进入家电。

2026 年 5 月 9 日,好意思的与华为在佛山发布并上市全球首台鸿蒙智选好意思的智能空调。这个节点的兴味不在于一台空调,而在于华为正在把“鸿蒙智选”的共创模式,从汽车和智能硬件连接推向传统家电。

传统智能家居最大的问题,一直是碎屑化。不同品牌有不同 App,不同开采之间结合不顺畅。用户买了几台家电,手机里可能装了一滑适度软件。开采齐堪称智能,但互相之间并不真的协同。

华为念念措置的,便是这个问题。如果更多开采接入鸿蒙,它们就有契机在解除套系统和交互逻辑下运转。对家电厂商来说,这意味着它们不错借助华为的软件、结合和 AI 智商,进步居品的智能化水平,对华为来说,则意味着鸿蒙不错进入更多生存场景。

是以,华为的第二增长弧线,不单是“卖更多手机以外的硬件”,而是把我方变成更多硬件背后的智能化供应商。

虽然,这需要濒临诸多挑战。平台模式能不成成立,不取决于接入了若干开采,而取决于用户是否真的感知到体验互异。生态不是开采数目的堆叠,终末如故要回到一个很朴素的问题:用户合计好不好用。

荣耀:把端侧 AI 智商移动到更多结尾

荣耀选拔的是另一条路:从 AI 手机启程,把端侧 AI 智商移动到更多开采上。

荣耀这几年一直强调 AI 结尾。无论是 Magic 系列、YOYO 智能体,如故自后的 AI PC、Robot Phone,中枢齐是解除件事:让开采从“被迫反馈提醒”,变成“主动结合用户”。

这其中,Robot Phone 是一个很典型的信号。它把手机录像头和机械结构聚拢起来,让手机具备一定的感知、跟拍和互动智商,开云2026世界杯中国官网这个居品证据荣耀正在尝试把手机上的录像头、麦克风、NPU、AI 系统,再行组合成新的结尾格式。

这亦然荣耀“阿尔法策略”的要点。它试图把我方在手机上累积的 AI 智商,复制到 PC、穿着、机器东说念主等更多结尾里。荣耀无谓从零启动缔造重钞票工场,也无谓一下子铺开弘大的硬件生态。

它更像是在寻找 AI 智商的外溢场景:手机能作念的智能结合,PC 能不成作念?手机能作念的视觉识别,机器东说念主能不成作念?手机上的个东说念主助理,能不成跨开采延续?

虽然,AI 结尾的故事很容易讲,难的是让用户酿成安详需求。用户愿不肯意为更贤慧的 PC、更主动的手机、更像机器东说念主的结尾多付钱,仍然要靠具体居品考据。荣耀需要发挥,AI 不是发布会上的成见,而是能实果然在进步使用频率和用户黏性的智商。

小米:用汽车和 IoT 举高收入天花板

从财报结构看,手机仍然是小米的基本盘,但它的占比正不才降。与此同期,汽车、AI 转换业务、IoT 和环球电的权重启动上升。尤其是智能电动汽车业务,依然成为小米新的增长变量。

手机业务的增漫空间有限,毛利率又容易受到存储、屏幕、芯片等上游资本影响。比较之下,汽车的客单价更高,用户使用周期更长,也更合乎贯串小米夙昔多年建立的系统、供应链和渠说念智商。

小米造车,并不单是进入汽车行业。更准确地说,它是在把手机期间累积的智商,移动到一个更高单价、更高复杂度的智能结尾上。

如果手机是用户的随身进口,汽车便是出行进口,环球电和 IoT 则粉饰家庭场景。把这三者连起来,小米念念作念的是“东说念主、车、家”的好意思满生态。

这条路的平正是,一朝跑通,小米的收入天花板会显著进步。用户买了小米手机之后,可能连接买小米腕表、电视、空调,致使汽车。生态开采越多,用户移动资本越高,小米从单次硬件销售中取得的价值也会被拉长。

可是,汽车是重钞票行业,产能、请托、售后、安全包袱,齐不是手机业务的肤浅延迟。小米用汽车大开了新的空间,也把我方带进了一个更复杂的竞争场。它需要发挥,汽车不是小米的一次短期爆发,而是能长期撑抓利润和品牌的主买卖务之一。

OPPO:在随身开采里作念深

比较其他几个厂商,OPPO 的旅途更克制。它莫得把要点放在汽车,也莫得大领域进入家电,而是连接围绕个东说念主消耗电子张开,通过腕表、耳机、平板等开采的协同,创造属于我方的生态。

比较于重钞票参加,OPPO的旅途更妥当。手机用户最容易连接购买的左近开采,一样便是腕表、耳机和平板。这些开采离手机近,使用频率高,购买决策也更径直。用户如果依然使用 OPPO 手机,再买 OPPO 腕表或耳机,体验上的连贯性会更强。

比如腕表,它不错围绕健康监测、指引记载、女性健康等场景作念更具体的功能。耳机则不错从捎带满足度、绽放式格式、降噪和通话体验切入。平板则承担影音、学习、办公和跨开采协同。

这类居品受内存加价的影响相对小,毛利结构也可能比中低端手机更好。更费事的是,它们能增强用户留在 OPPO 生态里的意义。

这条路的天花板可能莫得汽车那么高,但风险也更可控。对 OPPO 来说,环节不是讲一个很大的生态故事,而是让用户在手机以外,满足连接选拔它的腕表、耳机和平板。

手机厂商的竞争,从单品转向生态

回头看这几家厂商,会发现它们的旅途不同,但所在接近,那便是减少对单一手机硬件的依赖。

夙昔,手机厂商的竞争主如果参数、价钱和渠说念。谁的芯片更强,谁的内存更大,谁的影像更好,谁能把价钱压得更低。但当手机阛阓进入存量阶段,上游资本又启动波动,单纯靠堆建立和打价钱战,越来越难换来安详增长。

异日的竞争,会更多转向生态。用户买的不再只是一台手机,而是一组开采之间的体验。手机能不成和汽车无缝结合,能不成适度家里的空调,能不成和腕表分享健康数据,能不成让耳机、平板、PC 顺畅切换,这些齐会影响用户下一次购买。

这亦然生态真实的价值。它不单是是多卖几个硬件那么肤浅,而是进步用户移动资本,让用户在一个品牌或系统里停留更久。

内存加价只是一个触发点。真实调动手机行业的,是手机公司依然鉴定到:异日的增长,不会只来自下一台手机。