6月17日,巴奴海外控股有限公司(以下简称巴奴)向港交所递交了最新招股书。这是巴奴第三次冲刺港股,此前辞别于2025年6月和12月递交的请求,均因满6个月自动失效。

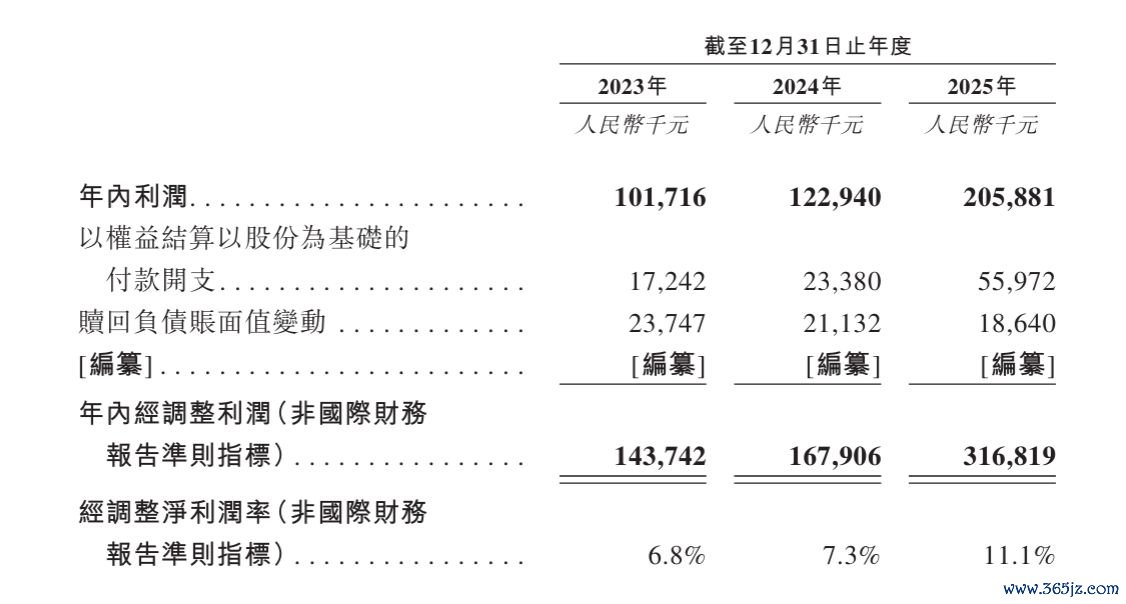

最新招股书炫夸,2025年巴奴全年收入达28.5亿元,同比增长23.4%;年内经诊治利润达3.2亿元,同比增长88.7%。毛利率从2023年的66.8%培育至2025年的69.8%。

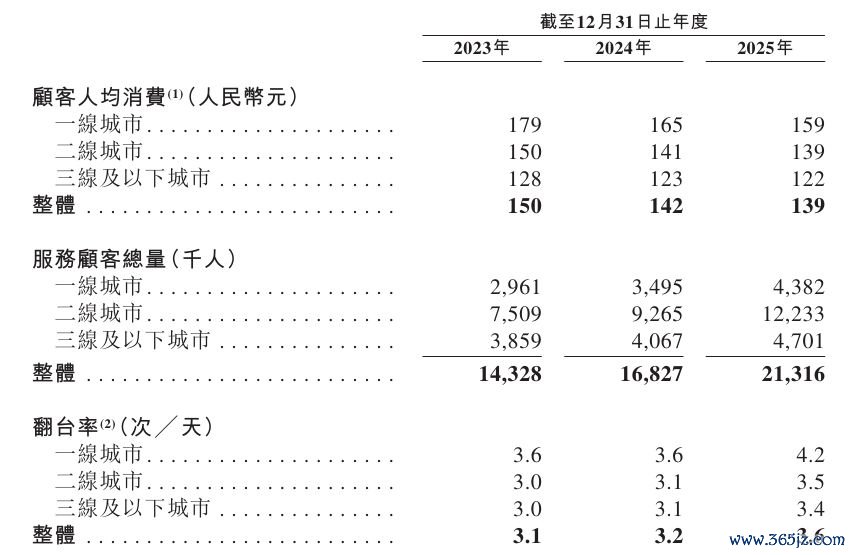

《逐日经济新闻》记者留心到,巴奴的东谈主均浮滥呈逐年下落趋势:2023年为150元,2024年降至142元,2025年进一步降至139元。招股书表现称,这主要归因于2024年3月起对居品组合与订价的计谋诊治,以安妥市集变化、眩惑更庸碌客群并培育竞争力。

客单价下探的同期,翻台率捏续回升。2023年至2025年,巴奴翻台率辞别为3.1次/天、3.2次/天和3.6次/天。会员数目也由2022年头的约370万东谈主增至2026年的近2000万东谈主。

门店膨胀也在提速。招股书炫夸,阻挡临了本色可行日历(6月12日,下同),巴奴直营门店已遮掩寰宇57个城市,达到200家,较2023年头的86家增长132.6%。从节律看,2023年新开25家、2024年新开35家、2025年新开44家,逐年加速。据表现,新开门店不竭在开业约2至4个月内即可实现初次相差均衡;门店月均坪效从约2300元培育至逾2650元,经渔利润率从21.3%升至24.9%,同店销售增长率达4.8%。

区域布局上,河南大本营领有54家门店,省外门店拓展至146家,较2023年增长265%。阻挡临了本色可行日历,一线城市门店40家,二线及以下城市门店160家,占比达80.0%。值得留心的是,开云世界杯官网(中国)二线及以下城市盈利才气更优——2025年该区域门店经渔利润率为25.6%,高于一线城市的22.5%。

招股书炫夸,本次IPO募资将主要用于五大主义,中枢是拓展直营汇集——策动于2026年、2027年及2028年辞别新开约52家、61家及64家门店,每家新店前期投资一般不进步500万元。三年估量约177家,门店数目有望接近翻倍。此外,募资还将用于培育数字化水平、品牌成立、供应链优化(包括中央厨房及卫星仓的扩建),剩余部分用作营运资金及一般用途。

据弗若斯特沙利文叙述,2025年餐饮行业连锁化率达25%,资源正向头部王人集。按收入计,巴奴是2025年中国品性暖锅市集最大品牌,市集份额约3.6%;同期亦然中国暖锅市集第二大品牌,市集份额约0.4%。在行业同质化竞争加重的布景下,巴奴营收、利润双双保捏高增长,显炫夸品牌的市集竞争力和经营韧性。

不外,巴奴此番再度递表,赶巧暖锅餐饮行业全体承压之际。行业龙头海底捞(06862.HK)2025年增收不增利,收入432.25亿元,同比仅增1.1%;净利润40.42亿元,同比下滑14%。同为餐饮股的九毛九(09922.HK)2025年收入同比下滑13.8%至52.3亿元,净利润仅5820万元。呷哺呷哺(00520.HK)已连亏五年,2025年收入37.89亿元,同比下滑20.3%,年内赔本总数达2.96亿元;至6月18日收盘股价为0.305港元,总市值仅3.31亿港元,较近300亿港元巅峰市值挥发逾98%。

在行业利润率收窄、多家上市龙头功绩走弱的布景下,板块情感低迷开云世界杯官网(中国),意味着市集对企业的增长故事将淡薄远比夙昔暴戾的凝视。巴奴此番第三次冲击港股,大领域拓店策动能否收场、品牌增长韧性能否捏续,或将成为老本市集温雅的中枢看点。